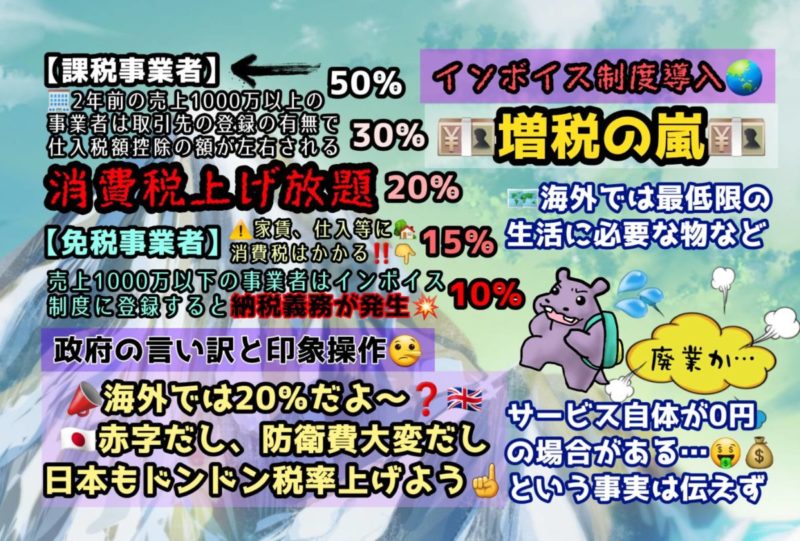

令和5年10月1日から、複数税率に対応した消費税の仕入税額控除の方式として、インボイス制度(適格請求書等保存方式)が開始されます。インボイス制度とは、課税事業者同士の取り引きで、消費税の正確な税率・税額を証明する適格請求書(インボイス)という領収証を発行することで、買手側が仕入税額控除を受けられる制度です。

現在、売上高が1000万円以下の免税事業者は消費税を納付する義務が免除されていますが、インボイス登録をすれば、消費税の納税が義務付けられ、課税事業者も取引先の登録の有無で納税額が左右されます。

インボイス制度で、すでに国民生活に響く大混乱となっています。小規模事業者などで作る団体が9月4日、財務省や国税庁に対しインボイス制度の中止や延期を求める36万人分の署名を提出しました。団体は、「小規模事業者にとって増税となる制度であり、廃業を考えている事業者もいる」などと訴えています。全国商工会連合会などの団体からも導入延期を求める声が殺到しました。

政府は「課税の公平」を名目に免税事業者を減らしていく狙いで、インボイスというややこしい仕組みを作って免税事業者に半強制的に消費税を納めさせようとしています。一番影響が大きいのは売り上げが小さい事業者です。

▼「開始27日前の緊急提言&署名提出」記者会見(2023年9月4日)

インボイス制度の仕組みと問題点

ここでは、インボイス制度の仕組みと問題点について、消費税のことから順を追って解説します。

◆消費税の仕組み

消費税とは、商品の販売やサービスの提供を行う際に課税される間接税です。

消費税額分は、事業者が販売する商品やサービスの価格に含まれて、最終的に消費者が負担することになり、事業者が負担するものではありません。

- 消費税を負担する者 = 消費者

- 消費税を申告・納税する者 = 事業者

◆消費税の課税事業者と免税事業者の違い

- 課税事業者

消費税の納税義務がある事業者のこと。

売上高が1,000万円を超える事業者は、消費税の納税義務があります。 - 免税事業者

消費税の納税義務を免除されている事業者のこと。

売上高が1,000万円以下の場合、消費税の納税義務は課せられません。

◆インボイス制度

【インボイス制度】

適格請求書発行事業者(インボイス登録した課税事業者)同士の取り引きで、消費税の正確な税率・税額を証明する適格請求書(インボイス)という領収証を発行することで、買手側が仕入税額控除を受けられる制度です。

- 売手側

売手の適格請求書発行事業者は、買手に適格請求書(インボイス)を交付し、その写しの保存が必要となります。 - 買手側

買手の適格請求書発行事業者は、仕入税額控除の適用を受けるために、売手から交付を受けた適格請求書(インボイス)の保存が必要となります。

※以下から、適格請求書の(インボイス)を省略します。

事業者が消費税を納税するときは仕入税額控除を受けることができますが、インボイス制度では、この要件が厳格となります。

仕入税額控除とは、課税事業者が客から受け取った消費税額から、仕入や経費にかかった消費税額を差し引いた分を納税するという仕組みです。

インボイス制度導入後に消費税の仕入税額控除を受けるには、売手と買手の双方がインボイス登録する、かつ消費税の課税事業者であり、売手が買手に適格請求書を発行し、双方が適格請求書を保存することで仕入税額控除が適用されるようになります。したがって、適格請求書がなければ、仕入税額控除を受けることはできません。

インボイス登録は任意ですが、事業者は登録申請を行い、登録事業者番号(インボイス登録番号)を取得すれば、適格請求書の発行が可能になります。

免税事業者は適格請求書を発行できないので、適格請求書発行事業者になる場合は、売上が1,000万円以下でも課税事業者になる必要があります。

◆課税事業者と免税事業者への影響

【インボイス制度導入後に納税する消費税額】

▶︎適格請求書が発行された場合に納付する消費税額

納付する消費税額 =(客から受け取った消費税額)ー(仕入や経費にかかった消費税額)

▶︎適格請求書以外の請求書が発行された場合に納付する消費税額

納付する消費税額 = 客から受け取った消費税額

- 課税事業者への影響

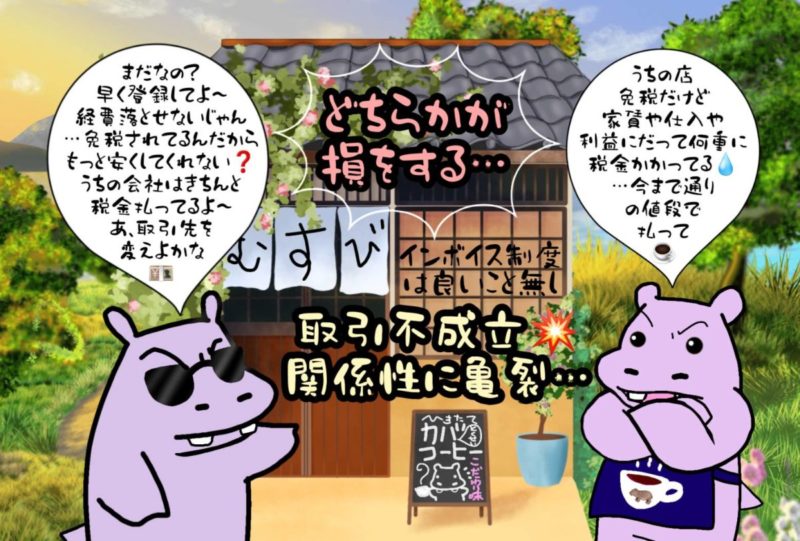

課税事業者は、適格請求書発行事業者になってもならなくても納税方法について大きな違いがありませんが、取引先が適格請求書発行事業者か否かで仕入控除税額、ひいては納税額が左右されます。取引先が免税事業者だと適格請求書が発行されないため、その取引における消費税額は仕入税額控除の対象外となり、その分税負担が増えます。この場合は、客から受け取った消費税額をそのまま納付しなければなりません。免税事業者との取引が多く発生している場合は、取引先が課税事業者の登録申請を行っているかどうかを踏まえて精査する必要があります。 - 免税事業者への影響

インボイス制度導入後も免税事業者のままでいることは可能ですが、課税事業者にとって免税事業者との取引は税負担増加につながり、それが理由で取引先や業務委託元から取引を打ち切られるか、課税事業者になるか、消費税分を値引きするかを迫られたりすることが懸念されます。課税事業者になり適格請求書発行事業者の登録申請を行うことで、適格請求書を発行できるようになりますが、その年から消費税の納税が義務付けられます。

◆課税事業者と免税事業者への負担軽減対策

インボイス制度導入後の事業者負担を軽減するため、一定期間の負担軽減措置が設けられます。

【課税事業者への負担軽減対策】

- 会計ソフトの導入で補助金適用

インボイス制度導入に伴い、インボイス制度に対応した会計ソフトを導入する事業者に「IT導入補助金」が適用されます。レジやパソコンなどのハードウェアも補助対象です。 - 1万円未満の仕入れは適格請求書の保存が不要

中小企業が国内で課税仕入れを行う場合、その仕入価格が1万円未満であれば適格請求書の保存が一定期間不要になります。

(対象事業者)

2年前の課税売上が1億円以下または前年の1~6月(法人は事業年度の上半期)の課税売上が5,000万円以下

(対象期間)

2023年10月1日~2029年9月30日 - 1万円未満の返品や値引きへは適格返還請求書の発行が不要

適格請求書発行事業者には、課税取引に係る適格請求書の発行義務と同様、取引後の値引きや返品に対しても適格返還請求書の発行および交付が義務付けられています。しかし、事務処理負担を軽減するため、1万円に満たない返品や値引きについては、適格返還請求書の発行・交付は不要となります。 - 免税事業者からの仕入れに対する仕入税額控除の適用

免税事業者からの仕入れでは、適格請求書が発行されないため仕入税額控除が適用されません。しかし、インボイス制度導入後の急激な税負担を緩和するため、経過措置として免税事業者などからの仕入れについても一定の割合で控除が認められます。

(適用条件)

▶︎ 区分請求書の記載事項が満たされた請求書が交付・保存されていること

▶︎ 控除を適用するための必要事項が記載された帳簿が保存されていること

・売り手の氏名または名称

・取引年月日

・取引内容

・経過措置の適用を受ける課税仕入れであることおよびその割合

・課税仕入額

(適用期間・控除割合)

・2023年10月1日~2026年9月30日:仕入税額の80%

・2026年10月1日~2029年9月30日:仕入税額の50%

【免税事業者への負担軽減対策】

- 消費税の納税額の2割特例

免税事業者が課税事業者かつ適格請求書発行事業者となった場合、2026年9月30日までの各課税期間においては、消費税の納付税額は売上税額の2割を納付します。簡易課税制度を利用している事業主でも「卸売業」以外は、2割特例の方が税負担は少なくなります。 - 適格請求書発行事業者の登録申請期限の延長

適格請求書発行事業者になるには、2023年3月31日までに登録申請が必要でしたが、2023年度税制改正により2023年9月30日までに登録申請を行えば、2023年10月1日から適格請求書発行事業者になれます。 - 小規模事業者への持続化補助金の上乗せ

小規模事業者が対象の持続化補助金の補助上限額が、適格請求書発行事業者への登録で50万円上乗せされます。

このように、インボイス制度は、課税事業者と免税事業者の双方ともに消費税・事務負担の影響が大きい制度です。現在の制度でも消費税の複数税率に対応できているのに、あえて導入するのは消費税増税への布石です。事業者に対する負担軽減対策も時限措置に過ぎず、「消費税・事務負担が発生する」という根本問題は解消されません。

免税事業者が、取引先からインボイス登録要請があったり、一方的な値引き通告をされる場合は、優越的地位の乱用=独占禁止法に抵触する恐れもあります。

インボイス登録申請の取り消しは可能

インボイス登録申請の取り消しは可能です。インボイス制度は、消費税負担を売手・買手・消費者の誰かに押し付け合う増税策です。一番の解決策はインボイスの中止です!

2023年9月30日までに登録取り消ししたい場合は、『取り下げ書「特定フォーマットなし)』を他の書類も添えて、各地域の国税局インボイス登録センターへ郵送します。

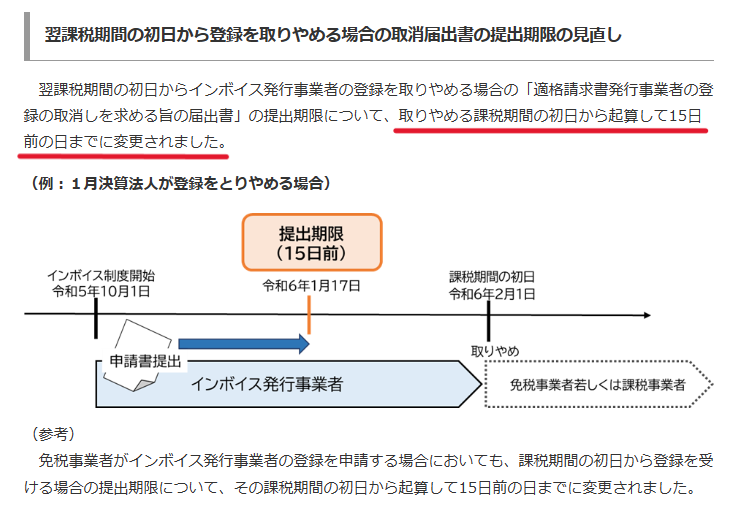

10月1日以降に登録取り消ししたい場合は、取り下げ書ではなく、『適格請求書発行事業者の登録の取消しを求める旨の届出書』(特定フォーマットあり)を所轄税務署長、地元の税務署へ郵送します(国税局インボイス登録センターではない)。例えば、12月末決算だと、次の課税期間が2024年1月1日なので その15日前、つまり2023年12月17日までに登録取り消し手続きをすれば、2024年1月1日からインボイスを取り消すことができます。

適格請求書発行事業者の登録の取消しを求める旨の届出書

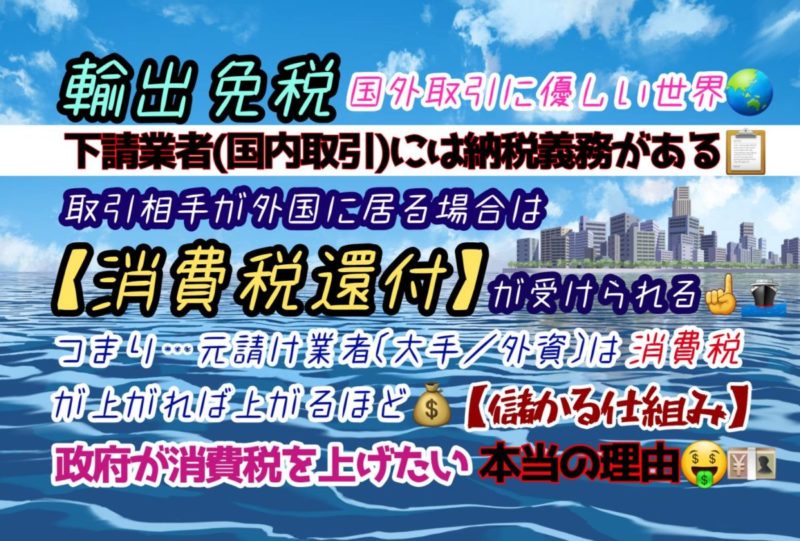

政府の試算ではインボイス導入で消費税収が年2480億円増え、民間試算では増収は1兆円とも見積もられています。財務省は全国中小業者団体連絡会の交渉時にインボイスの目的を「納税者同士で相互けん制を図る」と説明しました。事業者を互いに監視させて、免税事業者をあぶり出そうというものです。業界大手はすでに、下請業者や業務委託先に「いずれ課税業者になってもらう」と圧力をかけ始めています。

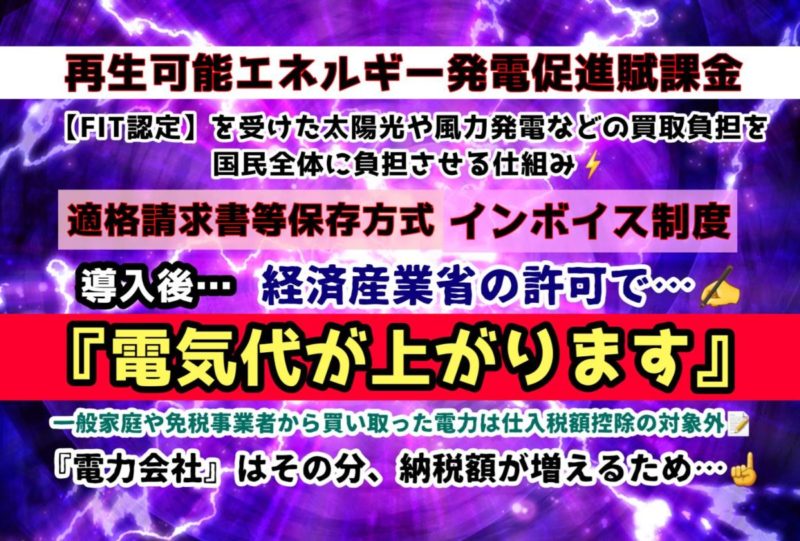

インボイス制度により、電気料金の値上げも検討されています。一般家庭・免税事業者と電力会社の間で行われる「FIT制度(固定価格買取制度)」が関係しています。一般家庭・免税事業者から買い取った電力は、仕入税額控除ができないため、電力会社はその消費税分の納税が義務付けられます。その税負担による損失額が年間総額58億円になるといわれています。電気料金の値上げによって、損失分の補填を検討しています。

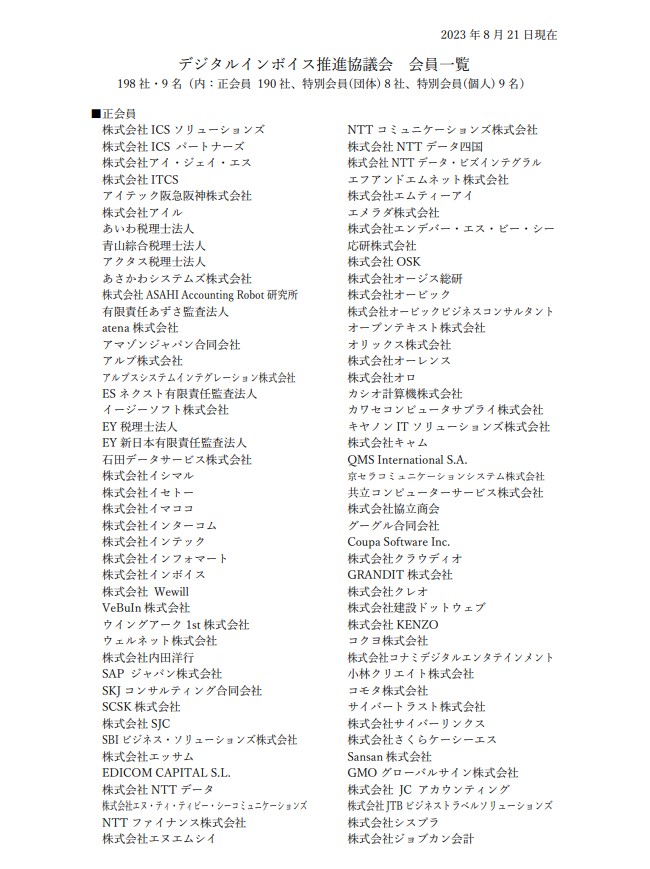

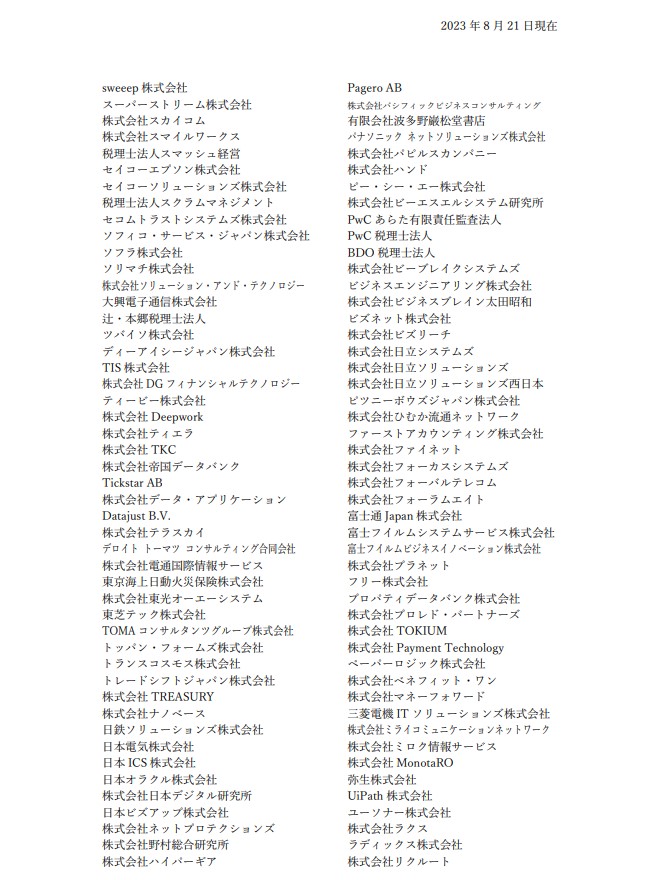

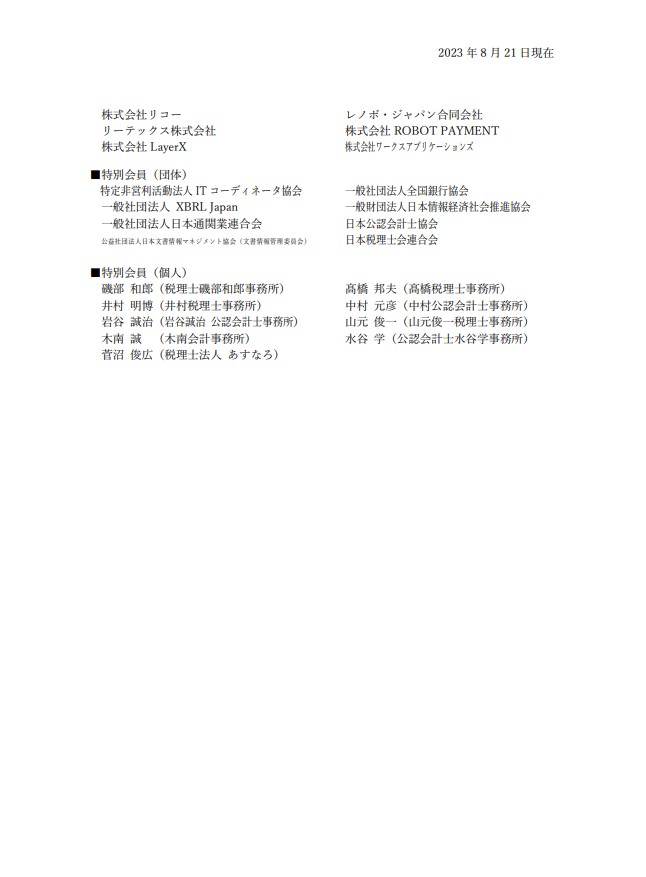

インボイスに対応した会計ソフトやレジを普及することで儲かる企業もたくさんあります。「デジタルインボイス推進協議会」 は198社が会員となっています。そういった会計ソフトを導入する事業者は費用がかかるので、IT導入補助金という国の補助金もあり、少しでも多くの事業者にインボイス登録させようとしています。制度に従う国民が増えれば増えるほど儲かる仕組みは、新型コロナワクチンやマイナンバーカードで儲かる医療機関やシステム会社と同じ構図です。政府のルールに従えば従うほど、国民は苦しめられます!理不尽な制度には、はっきりNO!と抗議しましょう!

▼ご意見・抗議先

国税庁

- 「インボイスに登録したけど、やっぱりやめたい」手続・期限を徹底解説!(ダイヤモンド・オンライン)

- 令和5年度税制改正関係(インボイス関連) (国税庁)

- 10月導入インボイス制度に荻原博子氏「本来は必要ない制度、あえて導入するのは消費税増税への布石」(マネーポストWEB 2023年9月5日)

- 「絶対におかしい消費税!【1】」 税金の基本は「富める者」から徴収して「貧しき者」に分配すること。赤字の零細企業に支払いを義務付けているのに、輸出大企業には莫大な還付金が!(ワールドジェットスポーツマガジン 2022年8月31日)

▼デジタルインボイス推進協議会 会員一覧(2023年8月21日現在)

▼【インボイス制度】と【消費税】で衣食住が崩壊する理由を解説☝️カバでもわかる🦛『適格請求書等保存方式』の表と裏

【ヘンコとガンコ】覚醒Project